อัตราส่วนทุนหมุนเวียน หรืออัตราส่วนสภาพคล่อง (Current Ratio) คือ อัตราส่วนระหว่างสินทรัพย์หมุนเวียน และหนี้สินหมุนเวียน ซึ่งบ่งบอกถึงสภาพคล่อง ของกิจการในการที่จะชำระหนี้ระยะสั้น

หากอัตราส่วนนี้มีค่าน้อยกว่า 1 หมายความว่ากิจการมีหนี้สินหมุนเวียนมากกว่าสินทรัพย์หมุนเวียน ทำให้อาจมีปัญหาในการชำระหนี้ระยะสั้นได้

หากอัตราส่วนนี้มากกว่า 1 แสดงว่ากิจการมีสินทรัพย์หมุนเวียน มากพอที่จะชำระหนี้ระยะสั้น แต่หากมีค่าสูงกว่า 1 มาก ๆ อาจหมายถึงประสิทธิภาพในการใช้ สินทรัพย์ของกิจการไม่ดีพอ อย่างไรก็ตามสินทรัพย์หมุนเวียนบางประเภท เช่น สินค้าคงเหลือ อาจมีมูลค่าลดลงหากต้องรีบขายเพื่อนำไปชำระหนี้ ทำให้บางทีเราอาจใช้อัตราส่วนที่ไม่นำสินค้าคงเหลือมาคิดด้วย หรือเรียกว่า อัตราส่วนทุนหมุนเวียนเร็ว (Quick Ratio)

อัตราส่วนทุนหมุนเวียน (Current Ratio) = สินทรัพย์หมุนเวียน (CA) /หนี้สินหมุนเวียน (CL)

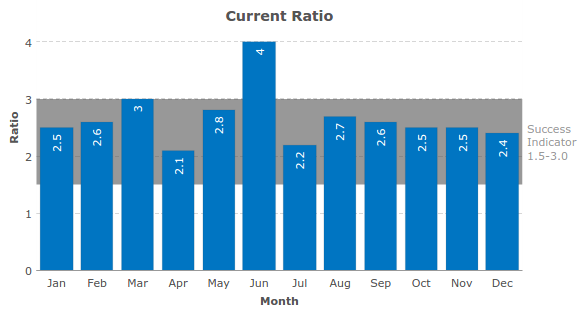

Success Indicator : ค่าของ Current Ratio อยู่ระหว่าง 1.5 และ 3.